据国家卫健委统计数据,3月3日0-24时,全国31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例119例,湖北新增确诊病例115例(武汉114例),全国除湖北外新增确诊病例4例,其中包括宁夏新增1例、北京新增3例。根据疫情程度差异性,全国大部分地区企业积极有序复工,随着国内玉米收购量的回升,3月初我国淀粉企业开机率继续反弹,但是抗疫要求禁止聚集性活动,导致终端餐饮类消费恢复缓慢,淀粉库存持续攀升,而原料成本同期反弹,对企业效益造成更大压力。具体情况JCI现分析如下:

1、玉米收购主体增加,近期国内深加工收购价反弹

2月底起,随着我国玉米收购主体的增加,以东北深加工企业为先锋,近期关内外玉米价格相继上涨,如黑龙江收购价1600-1720元/吨,周比上涨10-50元/吨,吉林收购价1710-1780元/吨,周比上涨10-40元/吨,较去年同期高40-160元/吨;山东深加工企业玉米收购价1920-2010元/吨,周比10-20元/吨涨跌互现。东北深加工企业日收购可达1000-3000吨,最高达4000吨左右,部分大型深加工企业玉米库存已上升至1个月以上。

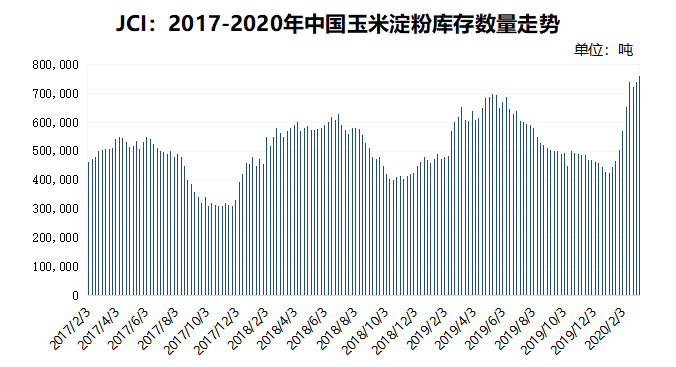

2、春节假期正遇疫情利空消费影响,我国淀粉库存升至近年高位

综合市场消息统计,今年2月底(第9周)我国淀粉企业平均开机率约61%,较上一周上升18%,两周连续回升29%,但是较去年同期仍低12%。鼓励不聚集对餐饮业打击巨大,也对食品淀粉消费产生利空,2月中旬以来我国淀粉企业淀粉库存上升至近年来高位,据不完全统计全国产区淀粉企业库存量76万吨,黑龙江、山东和吉林总数位居前列。受玉米走势拉动,3月3日我国连盘玉米淀粉主力合约2005收盘价2253元/吨,周比上升23元/吨。国内淀粉现货行情相对持稳,东北报价2250-2380元/吨,华东报价2350-2460元/吨。

总之,目前我国养殖业上下游企业复工率已达七成,多主体玉米收购需求上升支撑价格反弹,导致淀粉企业原料成本提高,但是淀粉消费疲软和库存高企,淀粉厂家报价上行艰难,行业盈收颇具压力。值得庆幸的是,国内新冠肺炎形势趋于缓和,钟南山院士预测4月底疫情基本控制,因此餐饮消费恢复常态也将在这个时间段,同时不能忽视的是中国进口美国农产品及加工品的步伐,两者时间可能重叠共振,我国淀粉行业新一轮整合之路才是起步。

声明:本网部分文章转自互联网,如涉及第三方合法权利,请告知本网处理。电话:010-62110034